Figures & data

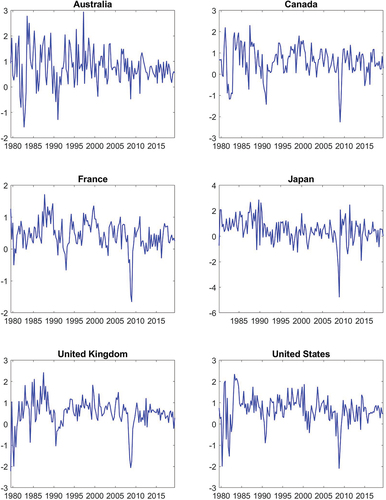

Figure 1. GDP growth series.

Note: Percent on vertical axes.

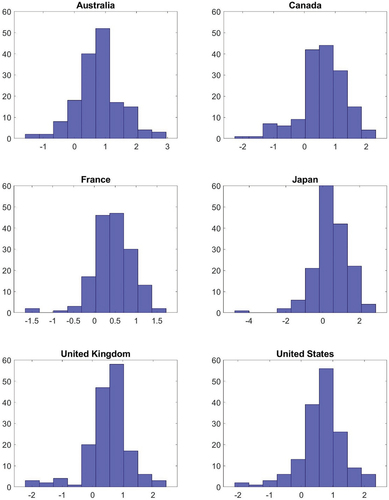

Figure 2. Histograms of GDP growth rates.

Note: Number of observations in each bin on vertical axes. Percent on horizontal axes.

Table 1. Descriptive statistics and Jarque-Bera test statistic

Table 2. In-sample estimation results

Table 3. Nowcast evaluation results for GDP growth

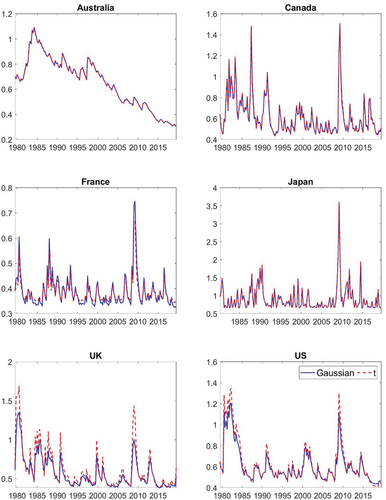

Figure A1. Conditional standard deviation of the innovation based on the AR-GARCH model.

Note: The plot shows the filtered conditional volatility of the output growth series using Gaussian (solid line) and t-distributed (dashed line) innovations. Percent on vertical axes.

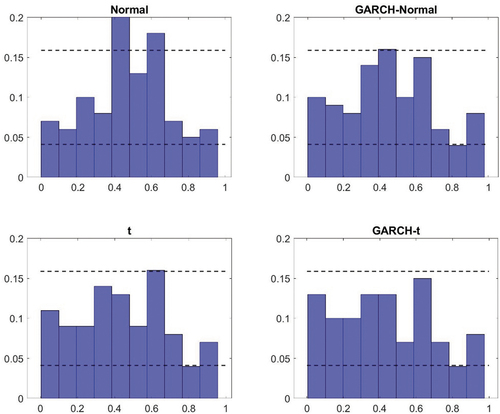

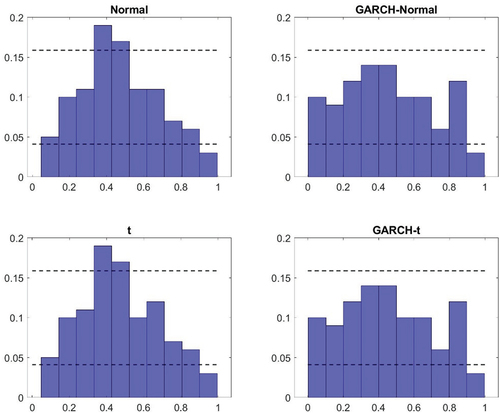

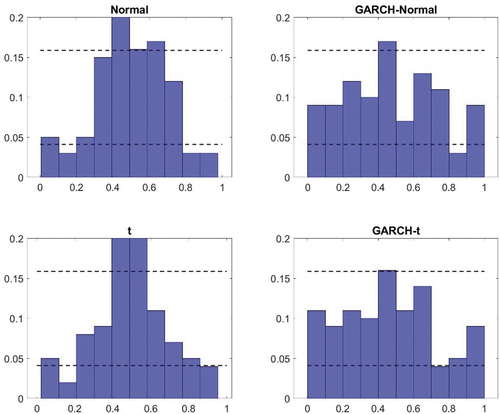

Figure A2. Probability integral transform – Australia.

Note: Vertical axes give relative frequency.

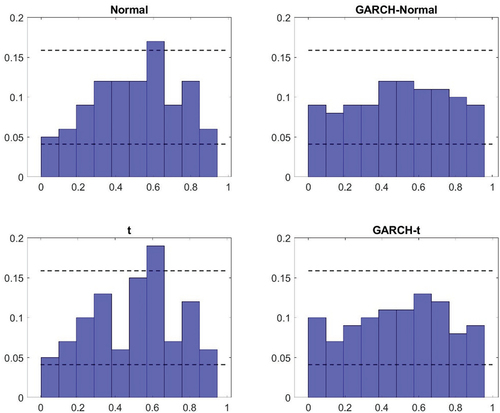

Figure A3. Probability integral transform – Canada.

Note: Vertical axes give relative frequency.

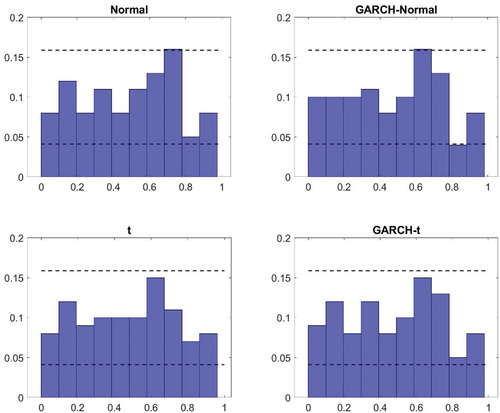

Figure A4. Probability integral transform – France.

Note: Vertical axes give relative frequency.

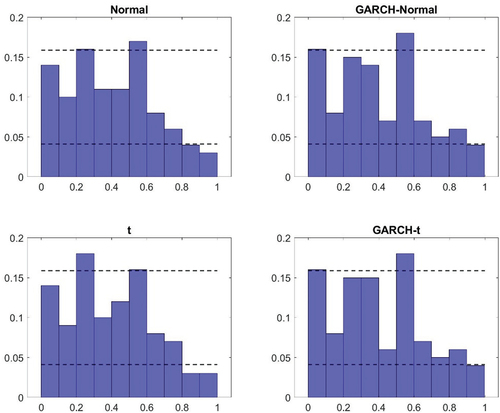

Figure A5. Probability integral transform – Japan.

Note: Vertical axes give relative frequency.

Figure A6. Probability integral transform – United Kingdom.

Note: Vertical axes give relative frequency.

Figure A7. Probability integral transform – United States.

Note: Vertical axes give relative frequency