Figures & data

Table

Table

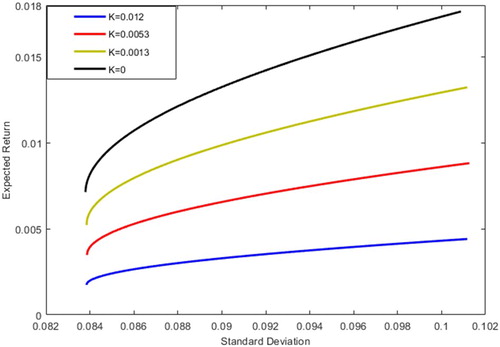

Figure 1. Minimum variance frontiers of the risky assets under different uncertainty levels in Portfolio I.

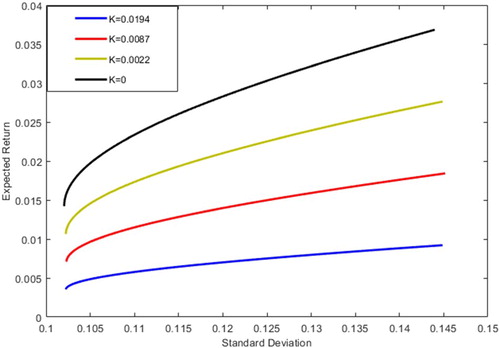

Figure 2. Efficient frontiers of the risky assets under different uncertainty levels in Portfolio I.

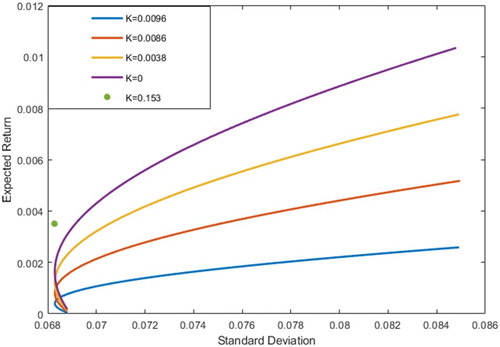

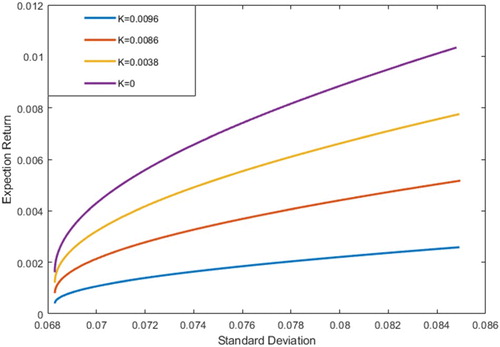

Figure 3. Minimum variance frontiers of the risky assets under different uncertainty levels in Portfolio II.

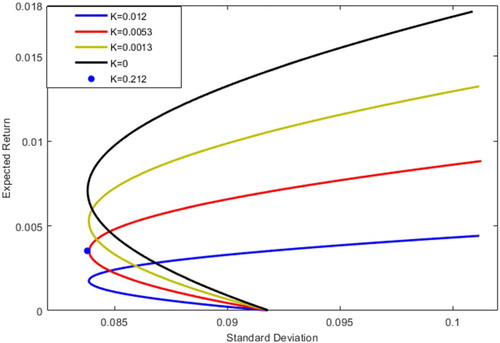

Figure 4. Efficient frontiers of the risky assets under different uncertainty levels Portfolio II.

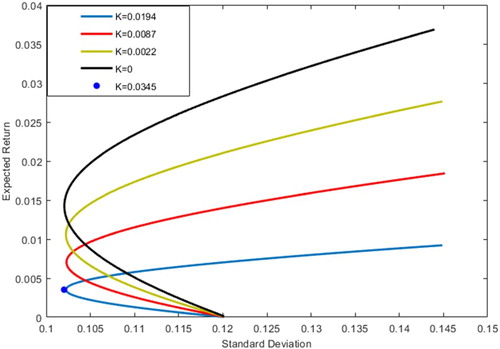

Figure 5. Minimum variance frontiers of the risky assets under different uncertainty levels Portfolio III.

Figure 6. Efficient frontiers of the risky assets under different uncertainty levels Portfolio III.